Investment Advisory

Investment Advisory

I mercati di Novembre 2020

Nel mese di novembre, due fattori hanno determinato il ritorno di un diffuso ottimismo tra gli investitori: l'esito delle elezioni presidenziali in Usa e gli sviluppi relativi ai vaccini contro il Covid-19. Lo scenario che si è delineato dopo il voto americano, ovvero una presidenza democratica con Congresso diviso (a meno di sorprese nei ballottaggi di gennaio per due seggi da senatori) è stato accolto dai mercati in modo entusiastico: un nuovo piano di stimoli fiscali sarà comunque possibile, seppur inferiore a quello realizzabile in caso di piena vittoria democratica; l'orientamento della nuova Amministrazione sarà più moderato e meno incline ad aumentare le tasse e inasprire la regolamentazione; il presidente eletto Biden avrà verosimilmente un atteggiamento meno conflittuale e imprevedibile nei confronti della Cina, con conseguente allentamento dei rischi geopolitici. Non si è materializzato, inoltre, lo scenario di contestazione del voto elettorale, particolarmente temuto dagli investitori, e da pochi giorni è stata formalmente avviata la fase di transizione tra l'amministrazione Trump e quella Biden.

L'altro evento cruciale del mese è stato la pubblicazione dei risultati relativi alla fase finale della sperimentazione dei vaccini da parte di Pfizer/BioNTech e di Moderna. Il dato sull'efficacia (oltre il 90%) è stato di gran lunga superiore alle aspettative degli analisti, oltre che al livello standard dei vaccini anti-influenzali (60-70%), ed ha alimentato la fiducia degli investitori nella prospettiva di un più rapido raggiungimento dell'immunità di gregge e quindi di una normalizzazione dell'attività economica.

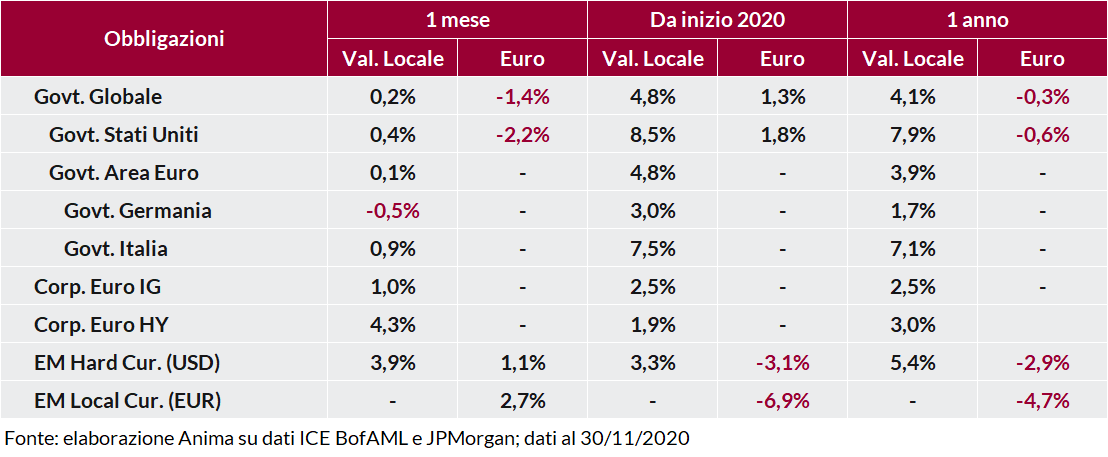

In un contesto caratterizzato dalla maggiore propensione al rischio degli investitori, i tassi sui governativi core dell'Area Euro e sui Treasury americani hanno dapprima registrato un significativo rialzo, salvo poi invertire la direzione. A pesare sono stati il deterioramento delle prospettive di crescita nel breve termine a causa della seconda ondata della pandemia e i toni cauti delle banche centrali, con un potenziamento del supporto monetario da parte della BCE atteso nel meeting di dicembre. Alla luce di questa dinamica, i governativi americani hanno registrato una performance positiva, mentre quelli tedeschi hanno chiuso in negativo, pur riducendo le perdite nel corso del mese. Il clima di risk-on, l'orientamento della BCE e la ricerca di rendimento hanno premiato i BTP, con il decennale che ha toccato i nuovi minimi storici (0,59%) e lo spread che ha raggiunto livelli intorno ai 120 punti base, non registrati da aprile 2018.

Forte restringimento per gli spread delle obbligazioni societarie, con performance crescenti all'aumentare del profilo di rischio. Il rendimento del comparto Investment Grade ha raggiunto i nuovi minimi storici (0,33%), mentre quello High Yield è sceso a 3,33%, circa 90 punti base in meno rispetto al mese precedente. Dinamica simile per il debito emergente in valuta forte, che ha registrato una performance significativamente positiva, parzialmente erosa dall'apprezzamento dell'euro.

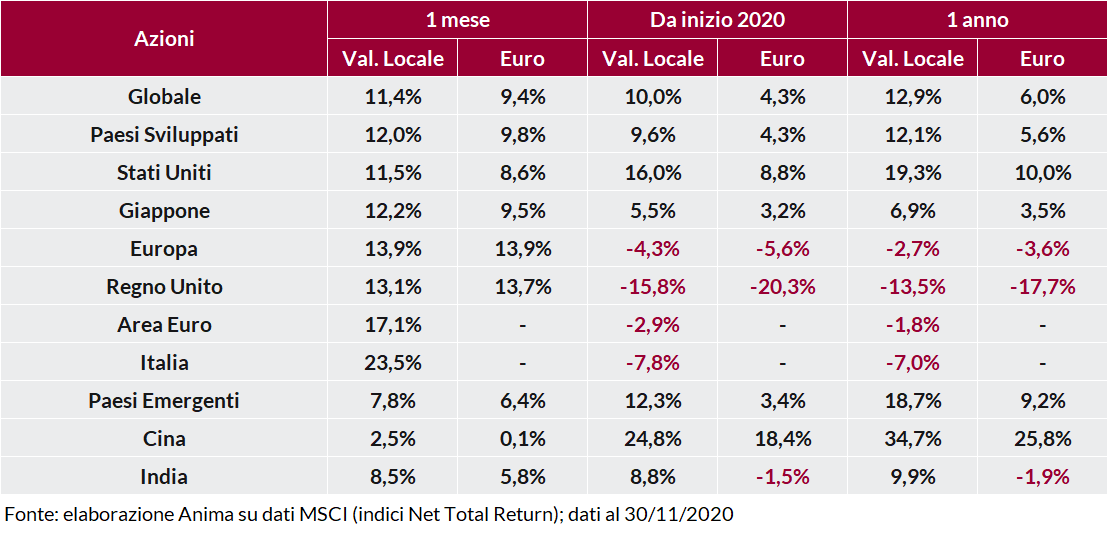

Performance marcatamente positive per i mercati azionari globali, con gli investitori che hanno privilegiato le aree del mercato caratterizzate dalla maggiore esposizione ciclica: Giappone e soprattutto Area Euro a livello geografico, energia e finanziari (i due comparti più penalizzati da inizio anno) tra i settori. Degno di nota l'andamento positivo della tecnologia che, pur chiudendo il mese alle spalle dei settori più ciclici, ha registrato una performance molto solida, beneficiando dei minori rischi sul fronte regolamentare negli Stati Uniti e del perdurante contesto di tassi bassi.

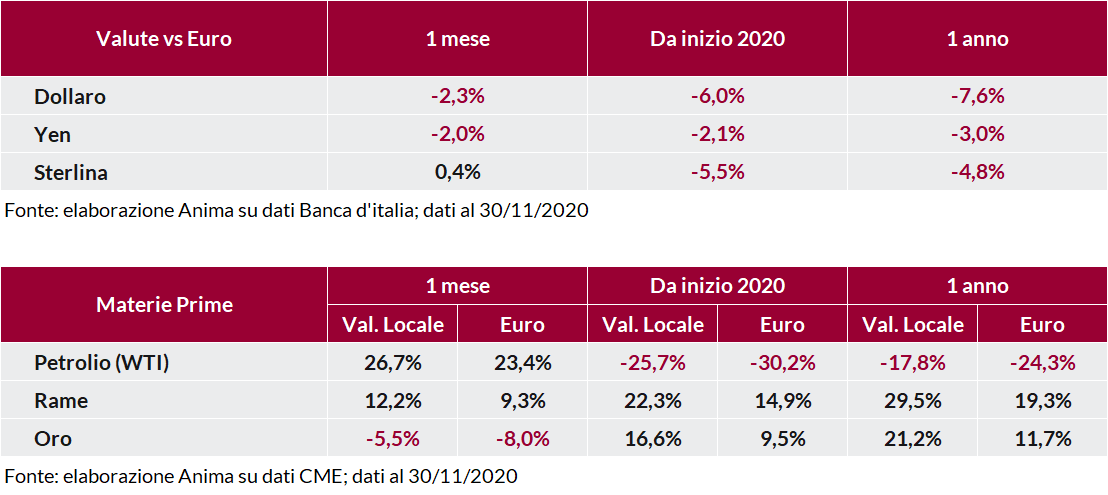

In ambito valutario si è registrato l'indebolimento del dollaro (ai minimi da aprile 2018 su base tade-weighted) e delle valute rifugio, a fronte di un rafforzamento dell'euro. In evidenza le divise emergenti (specialmente quelle più penalizzate da inizio anno come il real brasiliano e il rublo) che hanno beneficiato di una combinazione di fattori positivi: migliori prospettive di crescita grazie ai vaccini, debolezza del dollaro, posizionamento scarico e rialzo delle materie prime. Tra queste, il petrolio ha registrato un netto rialzo grazie al clima di risk-on ed alle attese di rinvio da parte dell'OPEC+ dell'aumento di produzione previsto per gennaio. Particolarmente positivo anche il rame, arrivato ai massimi dal 2013, grazie alla forte domanda ed al calo delle scorte cinesi. Terzo mese consecutivo di discesa per l'oro, penalizzato dal maggior ottimismo degli investitori e dai massicci deflussi che hanno coinvolto alcuni dei maggiori ETF.