Il clima sulle attività rischiose è rimasto costruttivo, seppur con differenze profonde fra aree geografiche e settori. Degno di nota l’indebolimento del dollaro, che ha registrato la maggior perdita mensile dal 2010.

Nel corso del mese di luglio, i mercati sono stati soggetti a tensioni contrapposte: da una parte, l’incessante accelerazione dei contagi su scala globale, l’escalation delle tensioni fra Stati Uniti e Cina e i timori di indebolimento degli stimoli fiscali negli USA hanno appesantito il sentiment degli investitori. Dall’altra, il flusso di notizie sul quadro macro/fondamentale, lo storico accordo sul Recovery Fund e i progressi nella messa punto del vaccino hanno alimentato la fiducia.

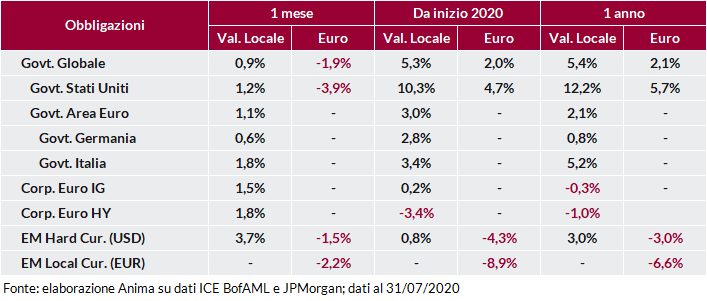

In questo contesto, il comparto delle obbligazioni governative ha continuato a beneficiare delle imponenti misure di stimolo annunciate dalle banche centrali: il rendimento a scadenza dell’indice globale ha registrato un nuovo minimo storico a 0,20% e la volatilità dei Treasuries (Indice MOVE) ha raggiunto livelli eccezionalmente depressi. In Area Euro, l’intesa sul Recovery Fund si è tradotta in un sensibile apprezzamento dei titoli di stato dei paesi periferici, Italia in primis: il tasso dei BTP a due anni è tornato in territorio negativo e quello del decennale ha chiuso il mese poco sopra 1%, ai minimi da fine febbraio.

Le obbligazioni societarie hanno restituito performance positive, crescenti all’aumentare del profilo di rischio, con il comparto IG che ha azzerato le perdite da inizio anno. Guadagni importanti per il debito emergente in valuta forte, favorito dall’incessante calo dei tassi americani, dall’indebolimento dal dollaro e dal recupero delle materie prime: lo spread rispetto ai titoli governativi si è compresso di 35 punti base.

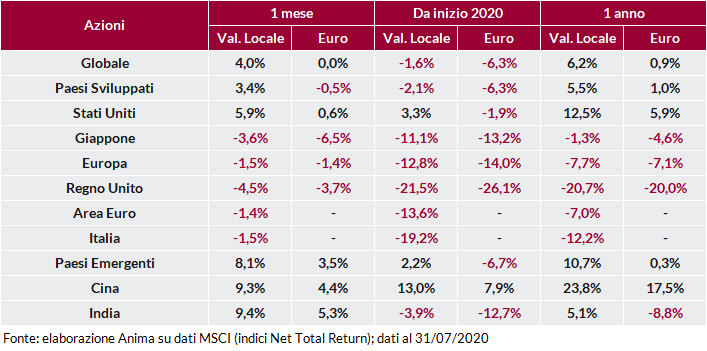

Gli indici azionari globali hanno archiviato un altro mese positivo, ma la dispersione fra le performance a livello geografico e settoriale è stata significativa. Ad offrire le soddisfazioni maggiori sono stati i Paesi Emergenti e gli Stati Uniti, sostenuti da una stagione di pubblicazione delle trimestrali senz'altro incoraggiante: oltre l'80% delle aziende dell'S&P 500 ha riportato utili migliori delle stime degli analisti (il livello più alto degli ultimi dieci anni), con un calo medio del 33% a fronte di aspettative di contrazione del 52%. Europa e Giappone, al contrario, hanno perso terreno, appesantiti dall'apprezzamento delle divise e dalla composizione settoriale sfavorevole: su scala globale, infatti, gli investitori hanno privilegiato utilities, consumi di base (discrezionali negli USA) e tecnologia, penalizzando energetici e finanziari.

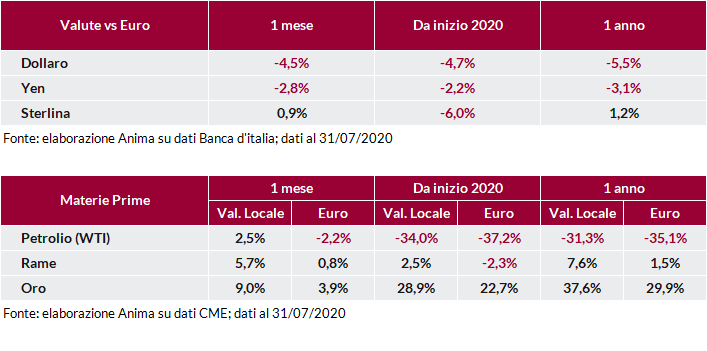

I mercati valutari sono stati caratterizzati da un apprezzamento generalizzato dell'euro, complice il rafforzamento dell'architettura istituzionale europea derivante dall'approvazione del Recovery Fund, e dall'indebolimento del dollaro, condizionato dalla percezione di maggiori rischi a livello economico, politico e sanitario: il rapporto di cambio fra le due divise si è spinto sopra 1,19, ai massimi da maggio 2018, con le posizioni speculative lunghe di euro a livelli record. In termini trade-weighetd (Indice DXY), il dollaro ha registrato la maggior perdita mensile da settembre 2010.

Performance positive per tutte le materie prime, con i metalli preziosi in evidenza: l'oro ha registrato nuovi massimi storici sfiorando i 2000 dollari l'oncia e l'argento è salito del 34%, l'apprezzamento mensile più robusto dal 1980. I fattori di supporto sono numerosi: indebolimento del dollaro, crollo dei tassi reali americani, aumento della quota di allocazione strategica di molti portafogli modello (segnalati flussi di acquisto record sugli ETF).

Scarica l'allegato

Investment Advisory

Investment Advisory