Investment Advisory

Investment Advisory

I mercati nel 2020

Il 2020 è stato l'anno del cigno nero: un evento raro e imprevedibile, la pandemia di COVID-19, si è abbattuto sull'economia globale, provocando quasi due milioni di morti, la recessione più profonda dal dopoguerra e un forte aumento della volatilità sui mercati finanziari.

La fase più acuta della crisi si è sviluppata fra febbraio e marzo, quando la rapida diffusione del virus ha costretto i governi dei più importanti paesi sviluppati ad annunciare misure restrittive senza precedenti. Sono bastati 16 giorni perché l'indice S&P 500 cedesse più del 20% (il bear market più rapido di sempre), ma tensioni eccezionali sono emerse in tutti i segmenti del mercato: la Fed è stata costretta a intervenire per ripristinare condizioni di liquidità accettabili nel comparto dei titoli di stato e in aprile il prezzo del petrolio (future WTI) è precipitato in territorio negativo.

La risposta delle autorità non si è fatta attendere. Sul fonte della politica monetaria sono stati tagliati drasticamente i tassi ufficiali (circa il 60% dell'economia globale opera in condizioni di tassi a zero) e lanciati piani di acquisto titoli di grandi dimensioni (il bilancio delle principali banche centrali in rapporto al PIL è cresciuto in media del 18% nel corso dell'anno). Lato politica fiscale, inoltre, sono state approvate misure per sostenere il reddito disponibile delle famiglie e compensare il crollo di ricavi delle imprese (trasferimenti diretti di liquidità, sovvenzioni, potenziamento degli ammortizzatori sociali, garanzie sul credito bancario); in media, gli stimoli implementati nei paesi avanzati hanno raggiunto il 10% del PIL.

L'intervento forte e tempestivo dei policymakers e il miglioramento della situazione epidemiologica, che ha consentito il graduale riavvio delle attività economiche, hanno alimentato un rapido recupero delle attività rischiose. La corsa è proseguita nei mesi estivi grazie all'accelerazione della crescita, seppur con differenze profonde fra settori e aree geografiche.

Fra settembre e ottobre è subentrata una fase di perdita di direzionalità, complici l'incertezza connessa alle elezioni americane e la recrudescenza della pandemia, ma negli ultimi mesi del 2020 diversi fattori hanno riportato fiducia fra gli investitori: la svolta sui vaccini, l'ulteriore potenziamento degli stimoli monetari e fiscali e l'allentamento dei rischi politici, con la vittoria di Biden negli USA, l'accordo su Brexit e l'approvazione definitiva del Recovery Fund in Europa.

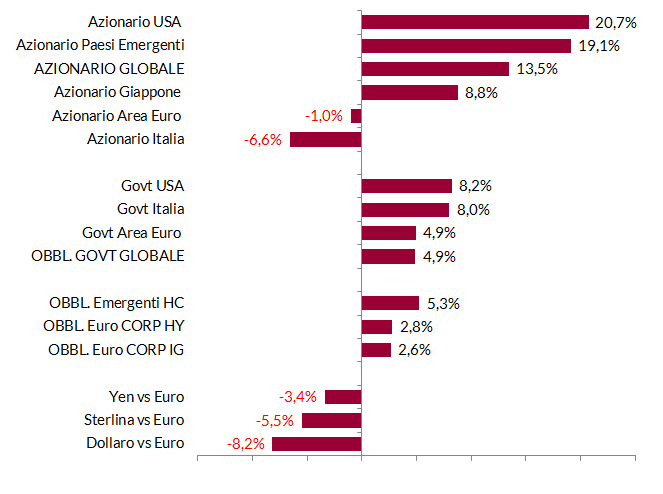

L'anno si è chiuso con l'indice MSCI azionario globale sui massimi storici. La dispersione registrata a livello geografico e settoriale è stata però profonda. Ad offrire le soddisfazioni maggiori sono stati la Cina, che ha gestito l'emergenza sanitaria con grande efficacia, e gli Stati Uniti, sostenuti da una composizione settoriale favorevole e dalla maggiore resilienza dell'economia; gran parte dei listini europei, al contrario, non ha recuperato i livelli di fine 2019. Sul piano settoriale, gli investitori hanno privilegiato la tecnologia e i consumi discrezionali (l'indice NASDAQ si è apprezzato di oltre il 40% nel corso dell'anno), a discapito di energetici e finanziari.

Le obbligazioni governative si sono apprezzate in tutte le principali aree geografiche, ad eccezione del Giappone. I guadagni più importanti sono stati registrati dai titoli di Stato americani, complici gli ampi margini di manovra e la reattività della Fed (nessuna delle banche centrali che aveva portato i tassi in territorio negativo li ha tagliati ulteriormente). Forte apprezzamento anche per i BTP, i cui rendimenti hanno raggiunto nuovi minimi storici su tutte le scadenze: il decennale ha sfiorato quota 0,50%, con lo spread rispetto al Bund ai minimi da aprile 2016, in area 110 punti base.

Le obbligazioni societarie hanno subito un sell-off brutale durante la fase più acuta della crisi, con la chiusura quasi totale del mercato primario e il prosciugamento della liquidità sul secondario (il comparto Investment Grade in euro ha registrato a marzo la variazione mensile peggiore di sempre). Tuttavia, l'aumento generalizzato della propensione al rischio che ha contraddistinto la fase successiva e la ricerca di extra-rendimento innescata dal crollo dei tassi governativi hanno alimentato una significativa compressione dei premi al rischio e le perdite sono state pienamente recuperate. I comparti Investment Grade e High Yield in euro hanno chiuso l'anno con performance pressoché identiche, solo marginalmente inferiori a quelle dei Bund tedeschi.

I mercati valutari sono stati caratterizzati dall'indebolimento del dollaro, penalizzato dall'erosione del differenziale di tassi rispetto agli altri paesi avanzati e dal deterioramento dei fondamentali; il rapporto di cambio con l'euro, che aveva raggiunto l'area 1,07 a marzo, è progressivamente salito fino a 1,23, ai massimi da aprile 2018. Profonda debolezza per molte divise di paesi emergenti, che rappresentano una delle asset class rischiose sulle quali il recupero post crisi pandemica è stato meno pronunciato.

L'indice aggregato dei prezzi delle materie prime ha chiuso l'anno in territorio negativo, ma le divergenze sono state profonde: i metalli preziosi, in particolare, hanno attratto l'interesse degli investitori per il calo dei tassi reali americani e la protezione dal rischio di inflazione, mentre il petrolio ha pagato il tracollo della domanda provocato dalle limitazioni alle attività produttive e alla mobilità.

Performance dei mercati

Fonte: elaborazione ANIMA su dati Bloomberg - Indici in valuta locale.