Investment Advisory

Investment Advisory

03.01.2020

I mercati di Dicembre 2019

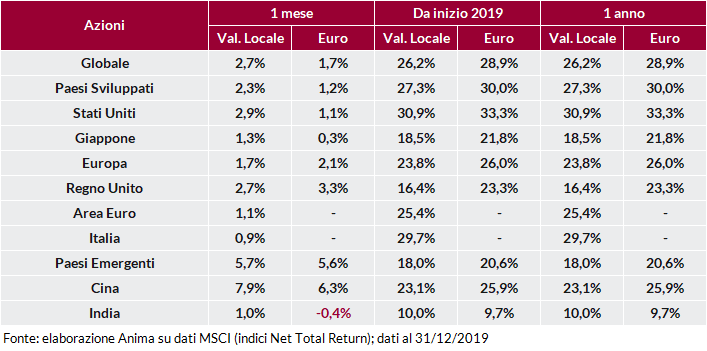

Il ridimensionamento dei rischi geopolitici ha continuato ad alimentare la corsa delle attività rischiose: gli indici azionari globali hanno chiuso il 2019 sui massimi storici.

Il mese di dicembre è stato caratterizzato da un forte calo dell’incertezza geopolitica. Da una parte, Stati Uniti e Cina hanno raggiunto un accordo preliminare sul commercio, che sarà firmato il 15 gennaio a Washington. Dall’altra, la travolgente vittoria del partito Conservatore nelle elezioni in Regno Unito dovrebbe garantire una rapida ratifica dell’accordo tra Boris Johnson e l’Unione Europea: la Brexit si materializzerà quasi certamente il 31 gennaio e sarà seguita dall’avvio delle trattative sui rapporti commerciali, destinate a concludersi entro la fine del 2020.

Per quanto riguarda il quadro macro/fondamentale, continuano ad accumularsi le evidenze di stabilizzazione del ciclo industriale, anche se le indicazioni offerte dai dati non sono univoche. Le politiche economiche sono destinate a rimanere un fattore di supporto, su scala globale: il premier cinese Li Keqiang ha confermato la volontà del Governo di intensificare le misure di stimolo per ridurre il costo di finanziamento delle piccole-medie imprese, mentre Federal Reserve e Banca Centrale Europea hanno mantenuto toni concilianti, pur confermando in occasione degli ultimi meeting l’adozione di un orientamento più attendista.

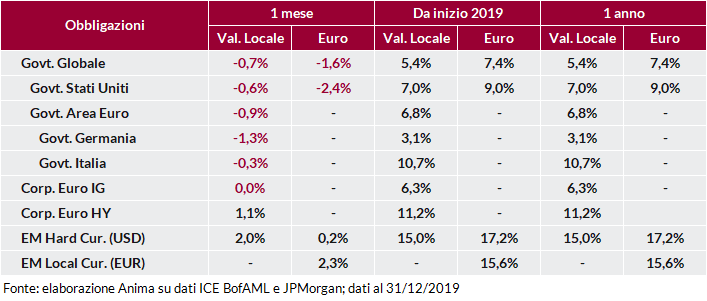

In questo contesto, le obbligazioni governative sono state penalizzate e gli indici globali hanno archiviato il quarto mese consecutivo di perdite: i rendimenti a dieci anni hanno raggiunto i livelli di luglio sia negli Stati Uniti che in Germania.

In consolidamento i titoli di Stato italiani, con il differenziale di rendimento rispetto al Bund che ha recuperato parte del terreno perso nel mese di novembre.

Spread in restringimento per tutti i segmenti del mercato corporate, complice l’aumento generalizzato della propensione al rischio da parte degli investitori; il rendimento a scadenza delle obbligazioni High-Yield in euro è sceso, tornando ai minimi della primavera del 2018 mentre quello del comparto Investment-Grade è rimasto sostanzialmente stabile. Debito emergente in forte apprezzamento grazie alla debolezza del dollaro e all’attenuazione delle tensioni geopolitiche.

Performance positive per i mercati azionari globali, con nuovi massimi storici sia per gli Stati Uniti che per l’Europa (indice Euro Stoxx). I Paesi Emergenti hanno registrato guadagni decisamente superiori rispetto ai Paesi Sviluppati, con la Cina in evidenza. Energia, tecnologia e salute i settori privilegiati dagli investitori, su entrambe le sponde dell’Atlantico.

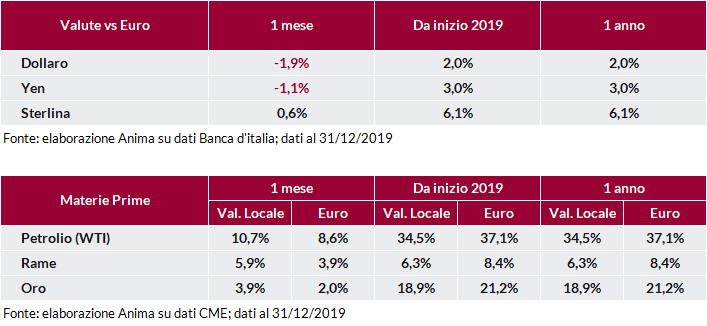

I mercati valutari sono stati caratterizzati dall’indebolimento del dollaro e delle valute rifugio, penalizzati rispettivamente da una tornata di dati macro non esaltanti e dal ridimensionamento del rischio politico. Tonica la sterlina, che ha beneficiato della maggiore chiarezza sul fronte Brexit.

In forte apprezzamento tutte le materie prime, sulla scia delle aspettative di ripresa del ciclo economico.

Il petrolio è stato supportato anche dalla decisione dell’OPEC+ di aumentare i tagli alla produzione nel primo trimestre del 2020.