Investment Advisory

Investment Advisory

11.11.2019

Mario Draghi e la sua eredità

La scadenza del mandato del Presidente italiano ha segnato probabilmente i limiti politici ed economici della dipendenza dell’Eurozona dalla politica monetaria.

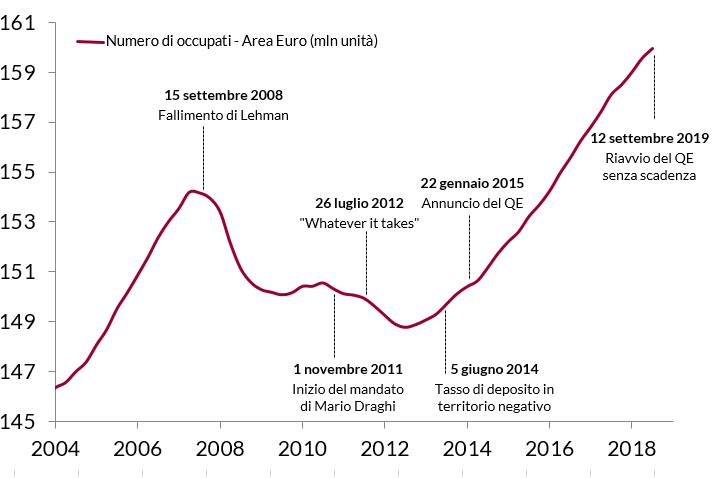

Il 1 novembre 2011 iniziava il mandato di Mario Draghi, non sotto i migliori auspici: la crisi del debito sovrano aveva spinto l’Area Euro in recessione e stavano emergendo tutte le contraddizioni politiche e normative del progetto comunitario. La BCE, peraltro, aveva fama di essere un’istituzione austera e conservatrice, chiusa in un’interpretazione quasi dogmatica delle proprie regole: il Governatore uscente Jean-Claude Trichet (che aveva già adottato misure restrittive poche settimane prima del fallimento di Lehman) aveva alzato i tassi per la seconda volta in pochi mesi nel luglio 2011, in piena crisi del debito.

La discontinuità rappresentata dall’arrivo di Mario Draghi fu subito evidente: il 3 novembre 2011, a soli tre giorni dall’assunzione dell’incarico, tagliò i tassi di 25 punti base e lo stesso fece a dicembre. Negli anni gli interventi espansivi si moltiplicarono e la Banca Centrale Europea si spinse in territori inesplorati, infrangendo il tabù psicologico del Quantitative Easing (il bilancio è più che raddoppiato dal 2011 e si attesta ora a circa 4700 miliardi di euro) e introducendo i tassi negativi.

Non bastò a raggiungere l’obiettivo statutario di un’inflazione prossima ma inferiore al 2%: il livello medio dell’indice armonizzato dei prezzi al consumo è stato pari a 1,2% e le aspettative degli investitori per il futuro non sono molto diverse (l’inflazione a 5 anni attesa fra 5 anni è pari a 1,25%). Tuttavia, le ricadute positive per il sistema economico sono state significative: l’Eurozona è riuscita a emergere dalla seconda recessione in pochi anni, registrando tassi di crescita vicini al potenziale e il tasso di disoccupazione è crollato da un massimo del 12.1% al 7,5%, minimo da oltre dieci anni; i posti di lavoro creati sono stati 11 milioni, un dato citato in più occasioni dal Presidente della BCE, a riprova della bontà delle scelte fatte.

Indiscutibili anche i benefici per i mercati finanziari: durante gli otto anni del mandato di Draghi, gli indici azionari europei hanno registrato una performance del 107% e le obbligazioni governative del 50%, pur con una dispersione ragguardevole fra i paesi membri (26% l’indice tedesco, 78% i BTP, oltre 170% i titoli di stato portoghesi).

Il più importante successo di Draghi, però, è senza dubbio la sopravvivenza della moneta unica, che nel 2012 stava affondando sotto il peso delle sue contraddizioni. Il 26 luglio del 2012, il Presidente italiano pronunciò il famoso discorso del “Whatever it takes” (“Nell’ambito del suo mandato, la BCE è pronta a fare tutto ciò che è necessario per salvare l’euro. E, credetemi, sarà sufficiente”). Poche, scarne parole (e non un solo euro speso!) che bastarono a frenare la speculazione finanziaria e inaugurarono una fertile stagione di innovazione nella gestione della politica monetaria, regalando al progetto politico europeo una seconda chance: nel 2011 la Grecia era alla vigilia di una ristrutturazione del debito senza precedenti storici, oggi emette titoli a breve termine a tassi negativi. Secondo l’ultimo Eurobarometro, peraltro, il supporto dei cittadini europei per la moneta unica è ai massimi dalla primavera del 2004.

Probabilmente Mario Draghi ha lasciato la BCE nel modo migliore e nel momento più opportuno. Da una parte, infatti, il coraggioso e controverso pacchetto di misure deliberato a settembre offre garanzie di continuità; dall’altra, la consapevolezza che la politica monetaria tradizionale è sempre più inadeguata ad affrontare le minacce per la crescita rende in qualche misura inevitabile una nuova fase di discontinuità e rottura. Il Presidente uscente ha raccomandato un uso più forte e incisivo della leva fiscale. Al suo successore, Christine Lagarde, l’onere e l’onore di pilotare i cambiamenti anche istituzionali necessari per vincere le nuove sfide politiche ed economiche che si profilano all’orizzonte.

Occupazione in area Euro

Fonte: elaborazione ANIMA su dati Bloomberg.